在購買保險時,許多人都會接觸到保險銷售代表和保險經紀人,他們看似都在提供保險服務,但兩者在角色定位、服務模式和法律責任上有著本質的區別。了解這些差異,能幫助消費者在配置保險時做出更明智的選擇。

一、角色定位:代表誰的利益?

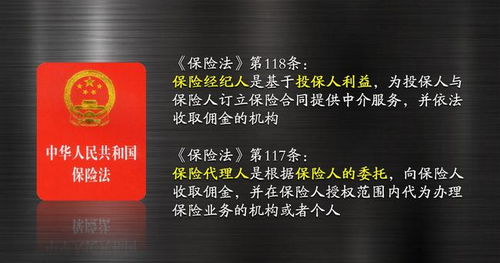

保險經紀人的核心特征是其 “獨立性” 和 “客戶立場”。他們不代表任何一家保險公司,而是基于投保人(客戶)的利益,從市場上眾多保險公司的產品中進行篩選、比較和組合,提供中立的專業建議。其工作模式類似于“保險顧問”或“家庭風險規劃師”。

而傳統的保險代理人,則與某一家或幾家特定的保險公司簽約,代表該公司的利益進行產品銷售。他們的產品庫通常僅限于所代理公司的產品。

二、服務模式:從“產品推銷”到“需求定制”

- 出發點不同:

- 經紀人:以 “客戶需求分析” 為起點。首先深入了解客戶的財務狀況、家庭結構、風險敞口和具體保障需求,然后從全市場尋找匹配的解決方案。

- 代理人:以 “公司產品” 為起點。首要任務是銷售自己所代理公司的產品,雖然也會進行需求分析,但最終方案通常圍繞自家產品展開。

- 產品選擇范圍不同:

- 經紀人:擁有更廣闊的“貨架”。他們可以對接多家保險公司,為客戶提供跨公司的產品組合,真正做到“優中選優”,甚至組合不同公司的優勢產品(如A公司的重疾險+B公司的醫療險),以實現保障和性價比的最優化。

- 代理人:產品選擇受限于其代理的公司,即使有其他公司的產品更符合客戶需求,通常也無法推薦。

三、法律責任與專業要求

在法律上,兩者的責任關系有明確界定:

- 保險經紀人:與客戶是委托與受托關系。因經紀人的過錯(如錯誤建議、隱瞞信息)給客戶造成損失的,由經紀人承擔賠償責任。這促使他們必須更加審慎、客觀和專業。

- 保險代理人:與保險公司是代理關系。其銷售行為被視為保險公司的行為,相關法律責任主要由保險公司承擔。

保險經紀業務通常對從業人員的專業素養要求更高,需要更全面的金融、法律和產品知識,以應對復雜的市場產品和客戶多元化的需求。

四、售后服務與理賠協助

在保單存續期間,尤其是發生理賠時:

- 經紀人:作為客戶的代表,可以協助客戶與保險公司進行溝通、整理索賠材料,甚至在發生理賠糾紛時,憑借其專業知識和立場為客戶爭取合法權益。

- 代理人:同樣會提供理賠協助,但其身份終究是保險公司的一方,在客戶與公司利益發生沖突時,立場可能面臨考驗。

如何選擇?

- 如果你希望獲得更中立、更全面的產品比較,追求個性化的方案定制,尤其是有復雜需求(如企業保險、高凈值人士財富傳承),保險經紀人是更合適的選擇。

- 如果你對某家保險公司的品牌有極高的忠誠度和信任度,且其產品線能基本滿足你的需求,那么通過專業的保險代理人購買也是可靠的途徑。

核心提示:無論選擇經紀人還是代理人,關鍵在于其是否真正專業、誠信,是否將你的利益放在首位。在接觸時,不妨多問一句:“您代表的是我的利益,還是某家保險公司的利益?” 其回答和后續的服務過程,會給你清晰的答案。